リボ払い救済制度(救済措置)のデメリットは?返済がやばい、リボ地獄ならすぐチェック!

気軽な気持ちでリボ払いを選択した結果、「いつまで経っても返済が終わらない」「毎月の支払いが厳しい」「リボ払いが返せずやばいかも…」と悩む方は少なくありません。

リボ払いは便利でメリットもある方法ですが、計画性がないといつまで経っても借金返済が終わらず、気が付いた時には借金総額がとんでもない状況、つまり「借金まみれ」になってしまったということにもなりかねません!

リボ払いはデメリットしかない!と言われてしまうことも…。

リボ地獄の状況から、借金減額をしたり借金をチャラにすることができるかもしれない可能性がある手続きなのですが、デメリットを知った上で手続きすることが大切です。手続き前に、学んでおきましょう。

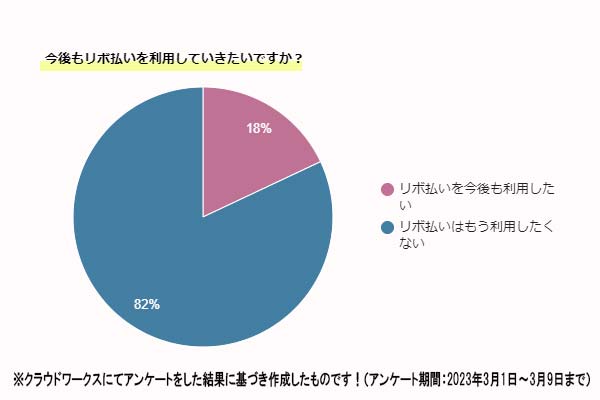

実際に、リボ払いを利用したことがある男女100人にアンケートを取ったところ、「リボ払いはもう利用したくない!」と答えた方が8割以上でした。手軽に利用できる分…何かありそうですよね。

「リボ払いはヤバイ」「デメリットしかない?」と言われる理由も解説するので、ぜひ参考にしてみてください。

減額診断

をスグ試してみる

そもそもリボ払いとは?仕組みやリボ払いはデメリットしかないと言われてしまうリスク

リボ払いは、ショッピングやキャッシングを利用した場合の、返済方法の一つです。毎月の返済額を一定にして、手数料と共に支払っていく仕組みを言います。

リボ払いには、

- 残高スライド方式

- 定額方式

の2種類があります。

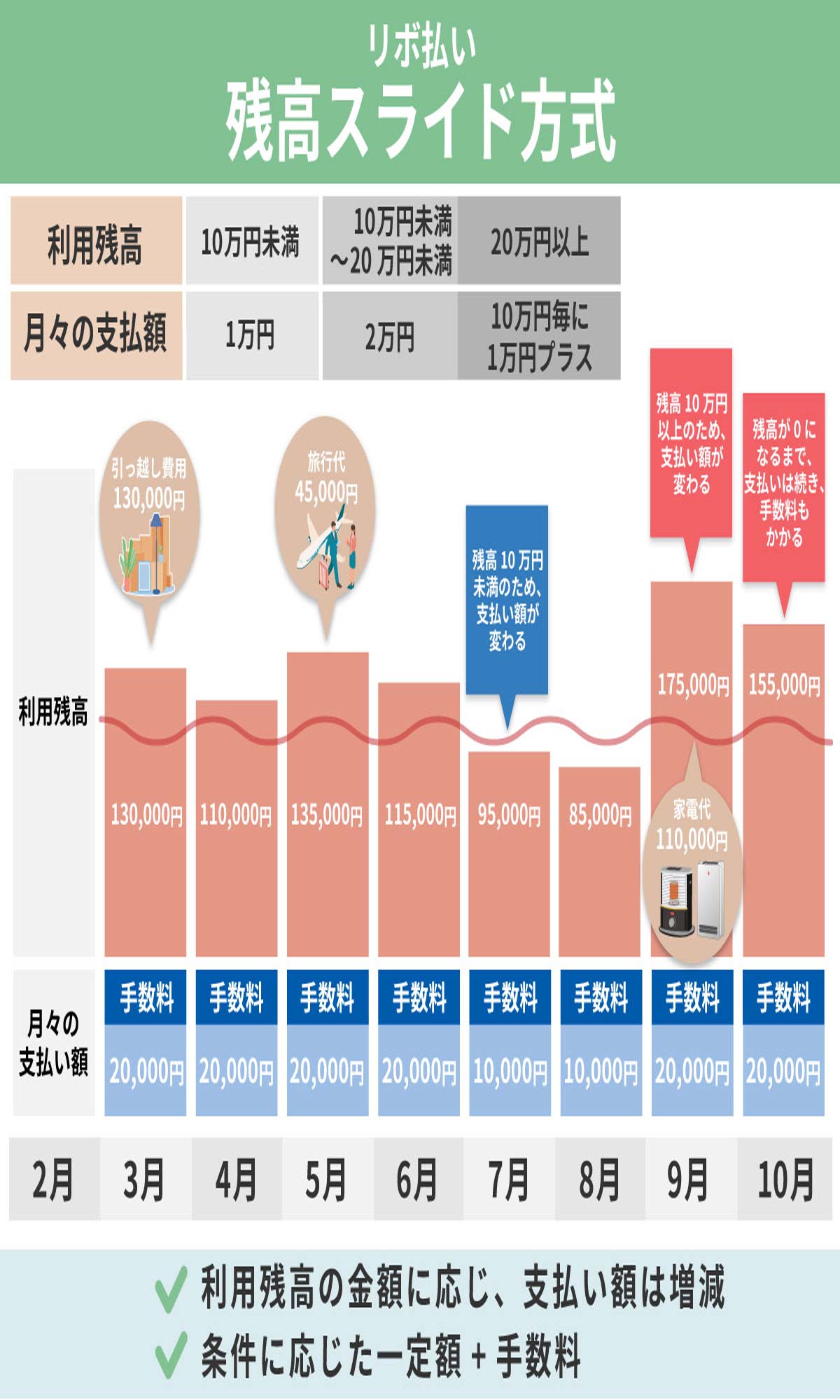

残高スライド方式の場合、毎月の利用金額に応じて、返済金額が決定されます。「支払い総額10万円未満までは毎月1万円、10万以上20万円未満は毎月2万円といった仕組みです。

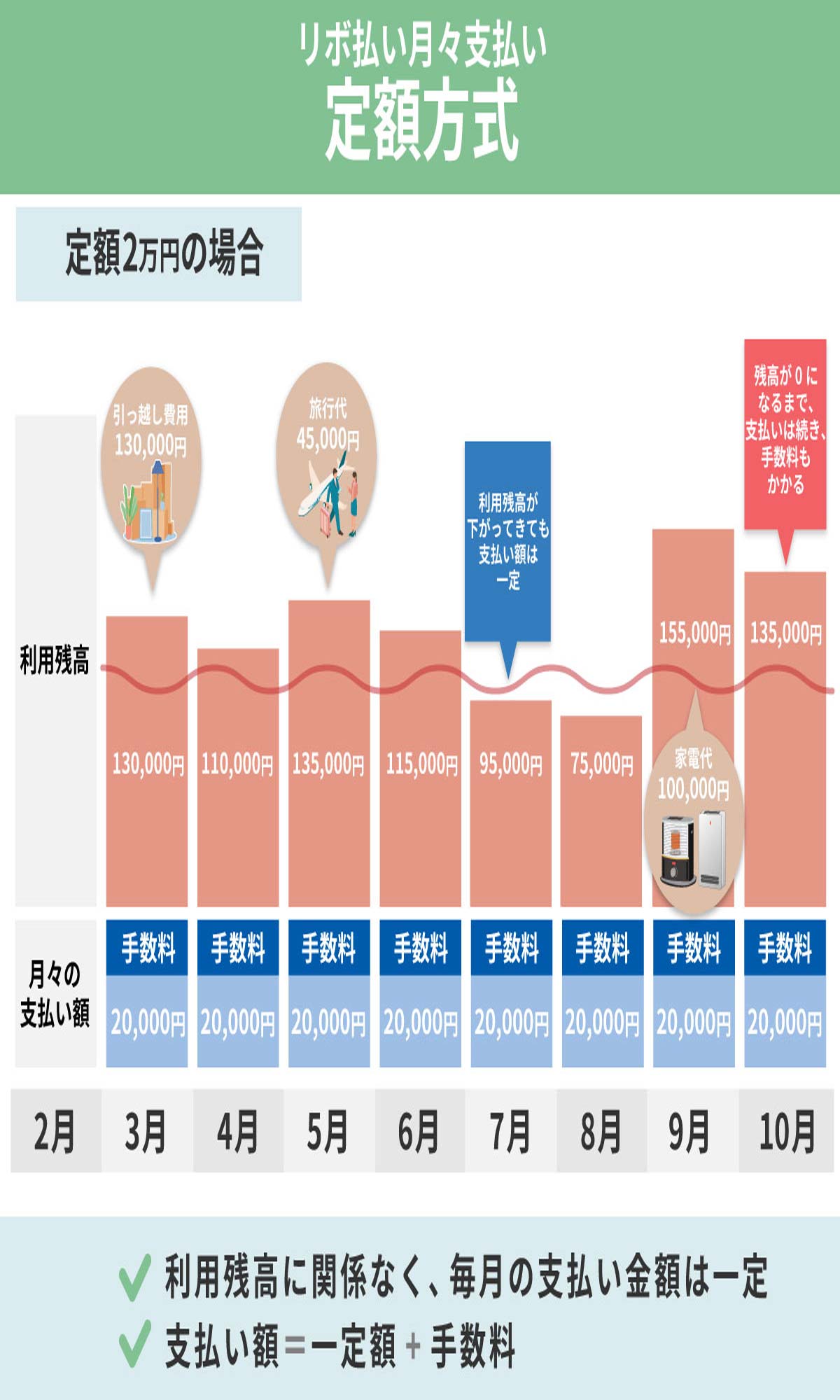

一方で定額方式の場合、毎月の返済金額は残高にかかわらず常に一定です。自分自身で毎月2万円の返済など、支払金額を設定できるため、毎月の支出管理がしやすいというメリットがあります。

分割払いとの違いはコチラです。参考までに…。

リボ払いがヤバイと言われる理由

利用総額にかかわらず、毎月の支払いを一定にできるリボ払い。欧米ではごく一般的な支払い方法で、上手に使えば非常に便利な返済方法と言えるでしょう。

【リボ払い利用者男女100名へのアンケート結果】

- 毎月の支払い額の負担を減らしたかった:36人

- 手持ちがないのに使いすぎて支払いができそうになかった:19人

- 高額な買い物をしたため:18人

- 最初からリボ払いに設定されてた、気づかなかった:8人

- キャッシュバックなどのキャンペーン:7人

- 急な出費(引っ越しや冠婚葬祭)があったため:7人

- 支払い額を一定にしたかった:3人

- ポイントが毎月貯まるため:1人

- リボ専用カードしか持っていない:1人

※クラウドワークスにてアンケートをした結果に基づく(アンケート期間:2023年3月1日~3月9日まで)

リボ払いを利用するきっかけは意外と身近な理由なので、誰でも利用する機会はあります。

ポイント還元率高いクレジットカードなどを利用している方は、ポイントが沢山貯まるから!とついつい使い過ぎてしまう機会もあるのでは?

では、いったいなぜ「リボ払いはヤバイ」と言われているのでしょうか?これには、以下の3つの理由が関連していると言われています。

- リボ払いが借金であるという認識がない

- 手数料が高い

- 支払総額がつかみにくい

- 返済の実態を把握しづらい

- クレジットカードを複数枚持っていて全部リボ払いだと借金がどんどん膨らむ

- 手元の現金が減っていくのが見えないので、浪費に気づきづらい

リボ払いを選択した場合の手数料は高く、返済負担は重くなります。

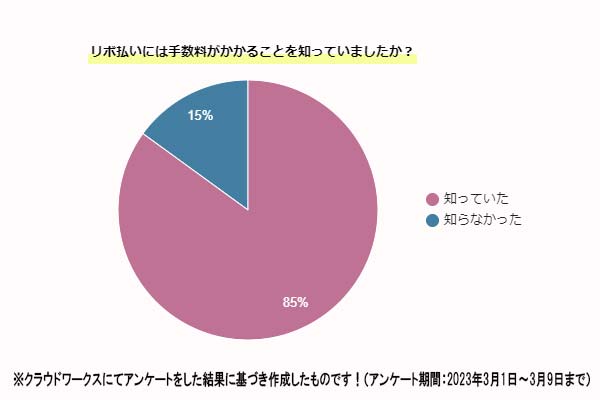

リボ払いを実際に利用している方100名にアンケートを取った中で、「リボ払いには手数料がかかることを知っていましたか?」という質問をしたところ、8割以上の方は知っていたと回答しているため、リボ払いに手数料がかかるということを知って利用をスタートした方が多い印象です。

また、毎月の支払金額が一定になることで、現在いくら使っているのかわかりにくくなってしまいがち。「毎月しっかり返しているから大丈夫」と思っていても、実際には元金が全く減っていないようなケースもあります。これがリボ払いをしている=借金をしていることと同じということを忘れてしまう要因なのかもしれません。

色々な場面で、複数枚のクレジットカードを利用してお買い物をしている方は、あっという間にリボ地獄に陥ってしまう可能性が高いので注意してください!ショッピングの度に借金額はどんどん増えているにも関わらず、毎月支払っている金額が増えていないため、気づいたときには借金まみれとなってしまう恐れがあります。

借金を減らすことも視野に入れてみてはいかがでしょうか。

■借金に困っているなら、法的手続きで借金減額できるかもしれません!

>>>こちらの借金減額診断を使ってみて!

終わらないリボ払いから解放される、リボ救済の詳細とは?

リボ払いの沼にはまってしまうと、「返済しても返済しても元金が減らない」という事態に陥ってしまう可能性が高いです。

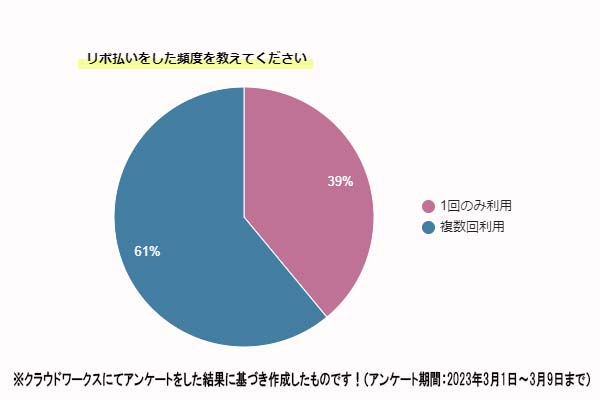

リボ払いを利用した(している)「頻度」についてもアンケートで聞いてみました。1回だけではなく、複数回利用しているという方が半数以上いる結果となりました。

リボ払いが増えればその分借金の元金も増えていきます。元金が減らなければ、もちろん手数料は半永久的に発生してしまいます。「リボ払いが返しても返しても終わらない…」と悩む方は、決して少なくありません。

そして気づけば「リボの返済ができない=借金滞納状態」になってしまい、借金のことばかり考えなければならない生活になってしまう方も。

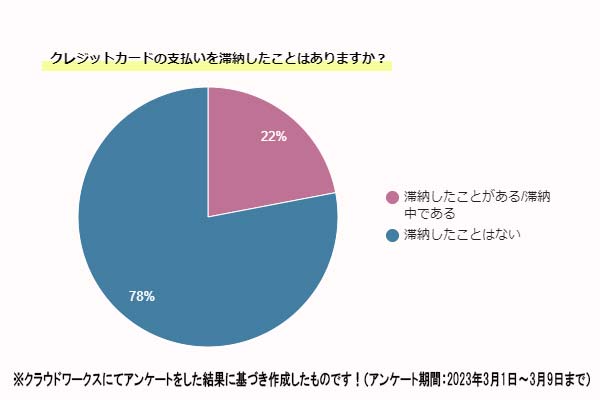

リボ利用者の方へのアンケートでも、2割を超える方が「実際にリボ払いを滞納したことがある/滞納中である」と回答しています。

こうした方々のために用意されているのが、リボ払いの救済制度です。借金減額ができる「債務整理」のことを言います。手続きすれば、返しきれないリボ払いを整理(減額)することができます。

債務整理とは、借金が返せず困っている人を助けるための方法である、借金救済措置です。法的に借金を減らすことができます。

- 任意整理

- 個人再生

- 自己破産

といった手続きがあります。どれも借金を整理するための方法で、返しきれないリボ払いも対象になります。

- 【任意整理】将来利息や遅延損害金をカットし、残りの総額を3-5年で分割返済していく方法。裁判所を通さずに債権者(カードローン会社など)との直接交渉で将来利息のカットや返済期間の延長などを話し合い和解を目指す。元金は減額対象外

- 【個人再生】元金を含めた借金総額を5分の1程度位圧縮できる可能性がある方法。再生計画案を提出し、裁判所から認可を受ける必要がある。再生計画書が裁判所に認められれば減額できる。残りの借金は3年で分割返済。

- 【自己破産】裁判所に認められれば、借金が免除され0円にできる可能性がある方法。一定額以上の財産没収され返済に充てられる。借金がなくなるため今後の生活の目処が立てやすい。

債務整理で借金が減るかどうかは、無料の借金減額診断で、あなたの借金が債務整理をしたら「減る」「チャラになる」かどうかを確認することができますよ!

3つの方法にはそれぞれ特徴があり、個々の状況によって、選ぶべき手続きが変わってきます。債務整理の詳細は、以下を参考にしてみてください。

「債務整理=消費者金融や銀行でお金を借りている人向け」と思っている方も多いかもしれませんが、リボ払いも対象になります。

返済が厳しい、返しきれないと思ったときには、ぜひ検討してみてください。

ショッピングリボもキャッシングリボとセットなら可能

リボ払いには、

- ショッピングリボ

- キャッシングリボ

の2種類があります。

借りたお金を返済するキャッシングリボとは、異なる性質を持つのがショッピングリボの特徴です。利用時に加算される手数料も、利息ではなく「立て替え手数料」になっています。

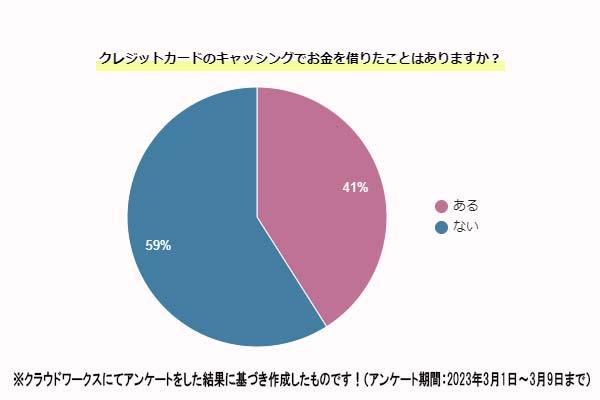

リボ払いを利用したことがある方に、「クレジットカードでキャシングしたことがあるか?」についても聞いてみました。

救済制度を利用せず借金問題を放置するとどうなる?

リボ払いの場合、「とりあえず支払いできているから」という理由で、救済制度の利用をためらったり、問題を放置してしまったりする方も少なくありません。

しかし状況が悪化していくと、以下のようなリスクがあります。

- リボ払いにかかる手数料がどんどん膨れ上がってしまう

- カードが利用停止になる

- 残金を一括で請求される

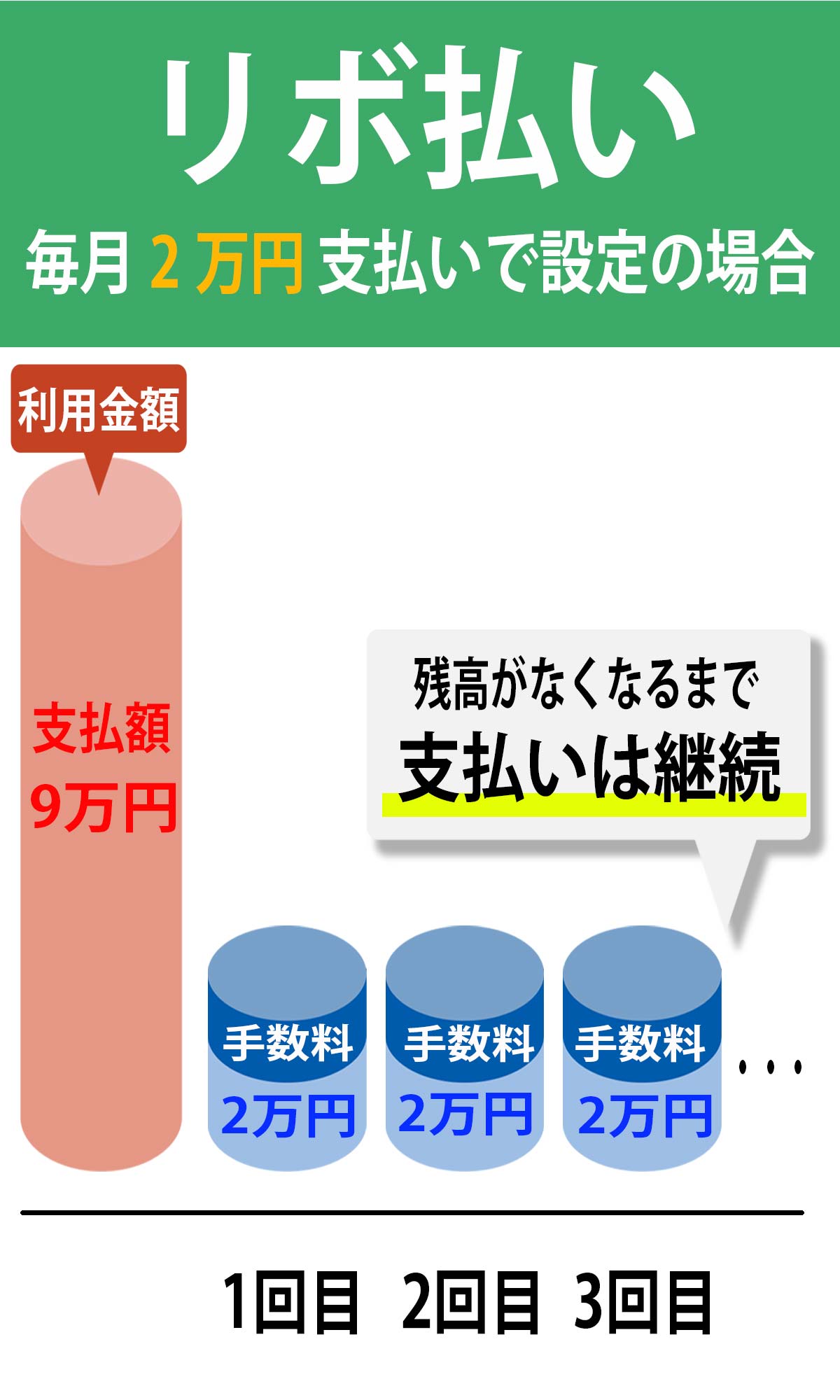

たとえばショッピングリボで10万円利用し、手数料率が15.00%、月々の元金の支払いを「5,000円」に設定した場合、返済期間は1年半以上に及びます。手数料を含め、総支払額は約11万3,000円です。

元金が減れば手数料負担も減っていきますが、支払いがスタートした最初の時期は、元金5,000円に対して手数料が1,000円以上になるなど、その負担は非常に重いと言えるでしょう。

ショッピングを繰り返し、なかなか元金が減らずどんどん増えていく状態になると、手数料ばかりがかさんで支払いが困難になってしまう可能性も。

リボ払いの救済制度には任意整理がおすすめ

債務整理には大きく3つの方法がありますが、リボ払いで困っている場合には、任意整理がおすすめです。

任意整理には、以下のようなメリットがあります。

- 裁判所を通さないため、手続きを素早くすすめられる

- 将来利息のカットにより、返済負担を軽減できる

- 手続きをスタートした段階で督促をストップできる可能性がある

- 財産を没収されない

- 家族や周囲にバレにくい、保証人にも迷惑をかけず手続き可能

リボ払いが返せなくなる理由は、手数料の高さにあります。任意整理で将来利息をカットできれば、確実に元金を減らしていけるはず。

自身への影響を最小限に、生活の立て直しをはかれる方も多いでしょう。

任意整理を積極的に検討したい人とは?

自分の場合、任意整理をした方が良いのかどうか悩んだときには、ぜひ以下の項目をチェックしてみてください。

任意整理を積極的に検討したいのは、以下の条件に当てはまる方々です。

- 返済が遅れているわけではないのに、借金が増えている

- 長年にわたって返済し続けているものの、完済の目途が立たない

- すでにカード会社から督促状が届いている

- リボ払い以外にも、返済が困難な借金がある

- 何社からもリボ払いの請求が来る

これらはすべて、返済不能状態に陥っているサインです。まずはリボ払いの状況を見極めた上で、任意整理についてもぜひ積極的に検討してみてください。

- 利用者:20代女性

- きっかけ:手持ちがないのに使いすぎて支払いができそうになかった

- リボ払いで良かった点:毎月の返済負担が軽くなった

- リボ払いで悪かった点:支払いが長引き、支払いがなかなか終わらない

- リボ減額は?:任意整理中です。返済できない額になってしまった。家族にいえなかった為相談した。もうリボは使わない

- 利用者:50代女性

- きっかけ:高額な買い物をしたため

- リボ払いで良かった点:手元にお金がなくても買い物ができた

- リボ払いで悪かった点:いままでいくら使ったかが把握できない

- リボ減額は?:任意整理をしました。毎月の支払いが大変なりました。初めは返済したら他のクレジットから借りたりして、返済に当てたりしていましたが、使い過ぎてしまい返済が無理になってしまいました。法律事務所に相談をし毎月の返済を減額して貰いました。

- 利用者:20代女性

- きっかけ:手持ちがないのに使いすぎて支払いができそうになかった

- リボ払いで良かった点:毎月の返済負担が軽くなった

- リボ払いで悪かった点:支払いが長引き、支払いがなかなか終わらない・返済できず滞納してしまった、支払いの目処が立たず債務整理をした

- リボ減額は?:任意整理しているところです。 主人には内緒にしていて、どうしたらいいのか悩んでいたところSNSで減額可能?という広告を見つけ、後日弁護士さんと契約して任意整理の手続きを進めてもらっているところです。もう絶対にクレジットカード自体使わないと決めました。

任意整理しなければよかった…意味ないって本当?

債務整理についてリサーチしてみると、「任意整理にはデメリットしかない」「任意整理しなければよかった」「任意整理したけど意味なかった」という口コミを目にすることもあるでしょう。

リボ払いの救済制度のはずなのに…本当に問題を解決できるのか?と、不安になってしまうこともあるかもしれません。

確かに任意整理は、自己破産や個人再生とは違い、借金の元金が減ったり借金総額が0円になって、借金返済義務がなくなるわけではありません。よって、借金減額の幅が少なく、あまりやっても効果を感じなかったと感じる方もいます。

また、債務整理の大きなデメリットである「ブラックリスト入り」は避けられませんから、「デメリットしかない」と言われるのも当然かもしれません。

ブラックリスト入りすると…

- 新たなローンを組めない

- クレジットカードの利用ができなくなる

- クレジットカードを新規で作れない

- スマホの分割購入ができない

- 家賃保証会社との契約ができない

- 保証人になれない

こういった制限が、信用情報に事故情報が記載されている間受けることになります。

とはいえ、個人再生や自己破産を選択した場合、さらに生活全体に与える影響が大きくなってしまいます。もっとも手軽かつ効果的に、生活立て直しの道を探れる点が、任意整理のメリットと言えるでしょう。

リボ払いの総額がまだそれほど大きくなっていなければ、生活全体への影響の少ない任意整理で、できるだけ素早くもとの生活に戻ることをおすすめします。

リボ払いの任意整理は自分でできる?専門家を頼るメリット

リボ払いの任意整理を専門家に依頼した場合、弁護士や司法書士に支払う報酬が発生します。できるだけ費用を節約するため、「自分でできれば…」と思う方もいるでしょう。

任意整理の手続きそのものは、本人でも可能。しかし総合的に考えると、専門家に依頼した方が、メリットが大きくなると予想されます。

なぜなら、裁判所を通さず、相手方と直接交渉するのが任意整理の特徴です。ただし、債務者側が交渉を求めたところで、債権者側に応じる義務はありません。

専門家ではない個人からの交渉の求めに対して、全ての業者が真摯に応じてくれるわけではないのです。また法律の知識が十分でない状態で交渉に臨んでも、自分にとって有利な結果を勝ち取ることは難しいでしょう。交渉力のある専門家に頼むほうが、スムーズに事が進む可能性があるでしょう。

ただし、リボ払いが原因で任意整理を考えている場合、総返済額が少ないと、手続きで圧縮できる金額よりも弁護士費用の方が高くなってしまう可能性も。

「10万円以上が目安」と言われますが、初回無料相談で自分の借金に最適な債務整理の種類などを詳しく説明してもらうのがおすすめです。

借金を減らす救済措置って?

↓↓↓

債務整理のデメリットとは?注意点と対処法も

リボ払いで任意整理を選ぶ場合にも、それ以外の債務整理を選ぶ場合にも、知っておきたいのがデメリットについてです。リボ払いの支払いが困難で、整理について本格的に検討するなら、ぜひこちらも頭に入れておいてください。

債務整理の手続きを取ることで発生するデメリットについて詳しく見ていきましょう。

信用情報機関に事故情報が登録される(ブラックリスト入り)

リボ払いの返済が不可能になり、債務整理を行った場合、その事実が「事故情報」として信用情報機関に登録されます。

いわゆる「ブラックリスト入り」と呼ばれる状態で、一定期間、以下のような行動を制限されてしまいます。

- 新たな借入を行う

- 新しいクレジットカードを作る

- クレジットカードを利用する(※すでに発行済みのカードも含む)

- 携帯電話等を分割(月賦)で購入する

- 家賃保証会社を利用した物件を契約すること

- 誰かの借金の保証人になること

住宅ローンやカーローンを含め、新たなローン契約を結ぶ際には、信用情報機関に登録された情報がチェックされます。

ブラックリストに登録されている期間中、新たな契約を結ぶことは、極めて難しくなるでしょう。月賦購入もローンと同様の仕組みのため、審査が通りづらくなります。

新規クレジットカード発行も、極めて難しくなるでしょう。

現在手元にあるクレジットカードは、すぐに契約を止められるとは限りませんが、定期的に信用情報をチェックされています。引っかかった時点で、利用できなくなる可能性が高いです。

家賃保証会社には信用情報をチェックする権利があるため、賃貸物件を契約する場合は家賃保証会社を利用しないところを選びましょう。また、子どもの奨学金などの保証人になることもできなくなります。

該当クレジットカード会社でのカード発行が不可能になる

リボ払いで債務整理を行った場合、相手先のクレジットカード会社の、「社内ブラック」に登録される可能性が高くなります。

一般的には、5~10年経過すれば、信用情報機関に登録された事故情報は消去されます。この段階で、ローンを組んだり新たなクレジットカードを発行したりすることが、可能になるでしょう。

しかし、社内ブラックの場合、このような明確な期限はありません。「生涯取引不可能」ということも、十分に考えられるでしょう。

クレジットカードが必要な場合、別の会社を選んで契約する必要があります。

保証人に迷惑をかける

債務整理をすれば、借金をした本人の返済は楽になる可能性が高いでしょう。一方で、保証人がついている借金については、そちらの方に請求がいきます。

保証人には家族や親せきなど、身近な人になってもらうケースが一般的です。迷惑をかけてしまう可能性についても、事前にしっかり考慮しておきましょう。

ただし、任意整理の場合、整理する借金を選択できるという特徴があります。

保証人がついている借金をそのままにし、支払いが難しくなっているキャッシングリボ・ショッピングリボのみを手続きすれば、迷惑をかける恐れはありません。

収入状況によって選べる手続きが異なる

債務整理には、任意整理・個人再生・自己破産といった方法がありますが、誰でも自由に選択できるわけではありません。

任意整理や個人再生は、借金を整理した後に、一定期間で計画的に返済するよう求められます。つまり、それが可能なだけの安定した収入がなければ、選択できないのです。

反対に自己破産の場合は、支払不能と判断される場合にのみ、手続き可能です。選べる手段が限られてしまう点も、デメリットの一つと言えるでしょう。

【自己破産の場合】財産が処分され手続き中は一定の制限を受ける

こちらは、自己破産を選択した場合のみに発生するデメリットです。自己破産をした場合、一部を除いて自身の財産を処分されてしまいます。

また、自己破産の手続き中は、一部の職業上の資格が制限されてしまいます。弁護士や税理士、不動産鑑定士など、当てはまる職業についている方は、一時的とはいえ注意が必要です。

- 利用者:30代女性

- きっかけ:毎月の支払い額の負担を減らしたかった

- リボ払いで良かった点:毎月の返済負担が軽くなった・高額な買い物がしやすかった・手元にお金がなくても買い物ができた

- リボ払いで悪かった点:手数料が高い・支払いが長引き、支払いがなかなか終わらない・気にせず高額な買い物をしてしまう・いままでいくら使ったかが把握できない・返済できず滞納してしまった、支払いの目処が立たず債務整理をした

- リボ減額は?:自己破産しました。その場でリボと言わなくても、後からネットでリボ払いにできるのが悪魔の手だと思う。 後からリボを何枚もカードでやってしまい、とうとう首が回らなくなった。 弁護士に相談したら、金額が大きすぎ、目立つ財産もないため、自己破産のほうが良いと自己破産の手続きを進めてもらった。 他にもあった借金が今は全部なくなり、二度とクレカそのものを作らないと決めました。

債務整理以外の救済方法はある?

債務整理はリボ払いの救済制度ですが、残念ながらデメリットもあります。「債務整理以外でなんとか解決を…」と思う場合は、以下を参考にしてみてください。

カード会社に相談してみる

リボ払いが厳しくなった段階で、まずはカード会社に相談してみましょう。どうすれば返済できるのか、相談に乗ってくれるケースがほとんどです。

「返せないのに連絡するなんて…」と不安に思う必要はありません。カード会社にとっても、できれば債務整理は避けたいのです。

たとえば、

- 今月分の支払いは難しいものの、来月以降は収入が安定する見込み

- 一時的に返済額を減額してほしい

- 支払日を調整してほしい

このような要望に応じてもらえる可能性があります。

もちろん、カード会社の全てが要望を受け入れてくれるわけではありませんが、相談してみて損はありません。

ほんの少しの工夫で危機的な状況を乗り越えられそうな場合には、ぜひ相談してみてください。

公的制度を利用する

2020年以降、新型コロナウイルスの影響で、苦しい生活を強いられている方々が増えています。

国や自治体では、こうした人々の生活を支援するため、さまざまな給付金制度、貸付制度を用意しています。

- 住居確保給付金

- 生活福祉資金の特例貸付制度

- 新型コロナウイルス感染症生活困窮者自立支援金

こうした貸付を利用して、リボ払い分を一括返済すれば、増え続ける手数料に悩まされる心配はありません。

給付金であれば返済の必要はありませんし、貸付制度を利用する場合も無利子での貸付になるため、返済負担は軽減できるでしょう。

リボ払い救済制度のデメリットも知ってより良い道を探ろう

気軽に利用しやすいリボ払いですが、要は借金の一種。気付かない間に残債が膨れ上がり、返済が不可能になってしまうケースもあります。

リボ地獄に陥り、返せない借金を抱えてしまっているという場合は、借金から救済してもらえる方法である「債務整理」の利用を検討しましょう。

もちろんデメリットもありますが、借金減額や借金がゼロになるというのはメリットでしかありません。

借金が減るなんて嘘では?詐欺?と怪しんだり、ブラックリストに載るなどのデメリットしかないと不安に思う必要はありません。

「ヤバイな…」と思ったら、ぜひ早めに弁護士・司法書士に相談してみてください。一刻も早く手続きすることで、少しでも早く借金問題解決の一歩を踏み出すことができます。

リボ払いの救済目的で債務整理をする場合、おすすめは任意整理です。

- 任意整理でどういったメリット・デメリットが生じるのか?

- 具体的にどの程度、返済負担を軽減できるのか?

- そもそも本当に任意整理で問題を解決できるのか?

これらの点について、アドバイスしてもらえるでしょう。また、リボ払い以外の借金もあって、借金まみれの状態などの場合は、任意整理以外の債務整理を考える必要があるため、専門家へ相談するのがおすすめです。

こんなときに検討したいのが、SNSでも目にするようになった「リボ払いの返済負担を軽くする減額制度」です。